![]()

投資信託(投信)は、どういう流れで運用されていくのですか?

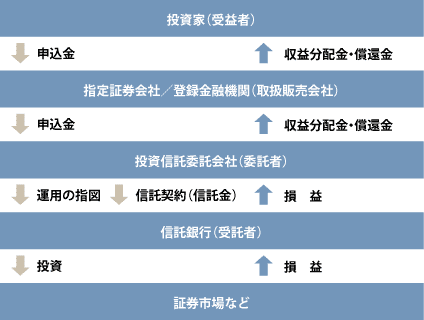

![]()

投資家(受益者)から取扱販売会社→

投資信託委託会社(委託者)→信託銀行(受託者)→市場、

とういう順で資金が流れていきます。

下の図のように、販売(取扱販売会社)、運用(投資信託委託会社)、管理(信託銀行)と、それぞれ役割が分担され、厳正で効率的な運営が行われています。

(「ゴールドマン・サックス投信編『投資信託革命』・日本経済新聞社 」などの資料をもとに作成)

それぞれのおもな役割

取扱販売会社

運用会社と販売契約を結んで投資信託の購入や換金、収益分配金・償還金の支払いなどを行う金融機関です。投資信託に関する質問や相談も受け付けており、投資家と投資信託をつなぐ「窓口」となります。現在、証券会社・投資信託会社・銀行・郵便局・信用金庫・保険会社などがあります。

投資信託委託会社

信託財産の運用指図など、実際に運用を行う会社(運用会社)で、委託者といいます。

信託銀行

投資家から集められた資金である信託財産の管理、計算、外国証券の保管・管理などを行う機関で、受託者ともいいます。

![]()

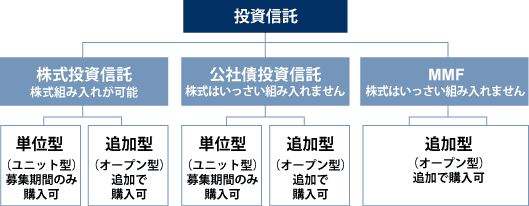

投信には、単位型と追加型があるそうですが、どのような違いがあるのですか?

![]()

単位型は信託期間中に資金の追加ができないタイプ、追加型は途中いつでも購入できるタイプです。

投資信託の種類は非常に多く、分類のしかたもさまざまありますが、一例としては、投資信託協会が定める共通のルールを元にした分類が挙げられます。その共通のルールにそって、MMF・株式投資信託・公社債投資信託をさらに分類すると、下の図のようになります。

投資信託の種類は非常に多く、分類のしかたもさまざまありますが、一例としては、投資信託協会が定める共通のルールを元にした分類が挙げられます。その共通のルールにそって、MMF・株式投資信託・公社債投資信託をさらに分類すると、下の図のようになります。

投資信託協会の分類

主要投資対象別にたとえば、国内株式型・国際株式型・転換社債型・・・(投信協会Webより)

「目論見書」にはこの分類に基づき表紙のファンド名の箇所に、たとえば追加型株式投資信託・国内株式型

(大型株型)と表示されています。

単位型(ユニット型)は、資金の募集期間があらかじめ決められていて、その期間内に限り購入できるものです。途中からの購入(追加購入)はできません。信託期間として、あらかじめ3年・5年といった一定の期間設定がされているものが主流です。 追加型(オープン型)は、単位型とは逆に、追加で買うことができるもので、現在販売されている主流はこのタイプです。信託期間は無期限ないし長期設定されているものが多く、より長期投資向きと言えるでしょう。

![]()